הרשמה אונליין

הרשמה אונליין

כניסת סטודנטים ומרצים

כניסת סטודנטים ומרצים

עיון מחדש בסוגית המהותיות

תמצית

סוגית המהותיות הינה אחת הסוגיות המורכבות בחשבונאות ובביקורת. מטרת רשימה קצרה זו היא לבחון מחדש היבט אחר של סוגיה זאת הנוגע לאומדנים בדוחות הכספים.

התפיסה השונה של מהותיות, כפי שהיא באה לידי ביטוי בהצהרות האקטוארים בארה"ב, מאפשרת לנו להאיר כמה היבטים של סוגית המהותיות בחשבונאות ובביקורת מזווית שונה. נסקור תחילה ובקצרה את ההיבטים השונים של "מהותיות", כפי שהם באים לידי ביטוי בתפיסות המקובלות בחשבונאות ובביקורת. לאחר מכן, נעמוד על ההיבטים השונים של המהותיות כפי שהם באים לידי ביטוי בהצהרות האקטוארים בארה"ב. השוני בין התפיסות והיישומים השונים של מושג המהותיות יאפשר לנו להאיר היבטים של תפיסת המהותיות בחשבונאות ובביקורת.

מבוא

כלל המהותיות, מאפשר לנו לעיתים לסטות מכללי החשבונאות המקובלים כאשר לסטייה אין השפעה מהותית על המידע הנכלל בדוחות הכספיים, ולדוגמא: קניות שוטפות של ציוד משרדי בשנת החשבון, נזקפות במלואן לדוח רווח והפסד, ואין זה מקובל לסווג את פריטי הציוד המשרדי שלא נצרכו במשך השנה למלאי שיוצג כנכס במאזן. מכוח היבט המהותיות אין צורך לכלול בביאורים על הדוחות הכספיים גילוי ופירוט לעסקאות וסכומים שאינם מהותיים.

היבט נוסף של שאלת המהותיות מתעורר כאשר מתגלה טעות חשבונאית שנפלה בדוחות הכספיים של שנה קודמת. כאשר המדובר הוא בטעות מהותית, יש לתקנה למפרע ולהציג מחדש את הדוחות הכספיים, על כל המשתמע מכך. אולם, כאשר המדובר הוא בטעות שאינה מהותית, אין לתקן את הטעות למפרע, אלא לתקן את הטעות באופן פרוספקטיבי (בדוחות הכספיים השוטפים, ובדוחות הכספיים של התקופות הבאות).

מהותיות בחשבונאות

מסמך המסגרת המושגית לדיווח כספי מגדיר שני מאפיינים איכותיים של מידע כספי שימושי:

א. רלוונטיות;

ב. מצג נאמן.

המהותיות מוגדרת כאחד ההיבטים של מידע רלוונטי באופן הבא :

"מידע הוא מהותי אם השמטתו או הצגתו באופן מטעה עלולה להשפיע על החלטות שהמשתמשים מקבלים, על בסיס המידע הכספי לגבי ישות מדווחת ספציפית. במילים אחרות: מהותיות היא היבט של רלוונטיות ספציפי לישות המבוסס על המהות או הגודל, או על שניהם יחד, של פריטים שאליהם המידע מתייחס בהקשר של דוח כספי אינדיבידואלי של ישות."

במסגרת המושגית לא נקבע רף כמותי אחיד למהותיות ואין קביעה מראש לגבי מה יכול להיות מהותי במצב מסוים. עם זאת, ניתנה הגדרה איכותנית למושג המהותיות (לפי קריטריון ההשפעה על החלטות המשתמשים בדוחות), כמו-כן, הודגש כי מהותיות תבחן באופן ספציפי לפי מאפייני הישות המדווחת.

תקן חשבונאות בינלאומי מספר 8 העוסק במדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות קובע כי דוחות כספיים אינם מצייתים באופן מלא לתקני דיווח כספי בינלאומיים, אם הם כוללים טעויות מהותיות, או אם כוללים טעויות שאינן מהותיות שבוצעו במכוון על מנת להשיג הצגה מסוימת של המצב הכספי.

גם במקרה זה, התקן אינו קובע מהם הפרמטרים לבחינת מידת המהותיות של טעויות. בהקשר זה נזכיר את החלטת הרשות לניירות ערך בעניין קוים מנחים לבחינת מהותיות של טעות בדוחות הכספיים לפיה חזקה כי טעות אשר עוברת את הספים הכמותיים הבאים מהווה טעות מהותית המחייבת תיקון דוחות כספיים:

- השפעת הטעות המיוחסת לבעלים של החברה האם מהווה 5% ויותר ביחס לרווח (הפסד) הנקי (בערכים מוחלטים), המיוחס לבעלים של החברה האם או –

- השפעת הטעות המיוחסת לבעלים של החברה מהווה 5% ויותר ביחס לסך הרווח (הפסד) הכולל (בערכים מוחלטים) המיוחס לבעלים של החברה האם.

- סכום הטעות המיוחס לבעלים של החברה האם מהווה 5% ויותר ביחס להון המיוחס לבעלים של החברה האם (בערכים מוחלטים).

סעיפים (1) ו- (2) לעיל מפרטים ספים כמותיים תוצאתיים, בעוד שסעיף (3) לעיל מפרט סף כמותי מאזני.

נציין כי בהחלטה קודמת של מליאת הרשות לניירות ערך, מדצמבר 2005, הבהירה הרשות לנירות ערך כי חזקה עליה שטעות המהווה 5% ויותר ביחס לרווח הנקי (בערכו המוחלט) או 2% ויותר ביחס להון העצמי (בערכו המוחלט), הינה טעות מהותית . העדכון הנוכחי מקל במידה רבה את הסף המאזני הכמותי.

ניתן להניח, כי במקרים רבים סכום ההון העצמי גבוה באופן משמעותי מסכום הרווח השנתי ולכן בדרך כלל נמצא שהספים הכמותיים התוצאתיים הם הספים האפקטיביים.

בהחלטת הרשות ניתן ביטוי לטבעה ומהותה (nature) של הטעות ולא רק לגודלה הכמותי ובהתאם לעמדה וכמפורט במסגרתה, תיתכנה נסיבות מסוימות בהן טעות אשר עמדה בחזקות הכמותיות למהותיות, לא תהווה טעות מהותית.

עם זאת, טעות עשויה להיות מהותית ולחייב את הצגת הדוחות הכספיים מחדש, גם אם היא אינה עומדת בחזקות הכמותיות, וזאת עקב מהותיותה מן הפן האיכותני, כך למשל, במקרים בהם הרווח או ההפסד (הנקי או הכולל לפי העניין) הנמוך אינו מייצג את תוצאות הפעילות של תאגיד בתקופות המדווחות הקודמות והתאגיד אינו צופה כי יחזור על עצמו בתקופות המדווחות הבאות ומקרים בהם מקור הרווחיות הנמוכה הינו בפעולה חד פעמית ועוד).

מהותיות בביקורת

תקני הביקורת אימצו את התפיסה החשבונאית לפיה מהותיות מתייחסת לחשיבות שיש למידע הנכלל בדוחות הכספיים לגבי החלטות כלכליות שמקבלים המשתמשים בדוחות הכספיים. כאשר הצגה מוטעית, בנפרד או במצטבר, היא משמעותית מספיק כדי לשנות החלטות של המשתמשים בדוחות הכספיים או להשפיע עליהן, הרי שהמדובר הוא בהצגה מוטעית מהותית. מתחת לסף זה ההצגה המוטעית נחשבת בדרך כלל, כלא מהותית. עם זאת, תקן ביקרות 114 של לשכת רואי חשבון בישראל מתייחס גם להיבט האיכותני של מהותיות, לפיו במקרים מסוימים הצגות מוטעות תיחשבנה למהותיות בשל אופיין גם אם הן מתחת לסף הכמותי.

תקן ביקורת 114 מתייחס לשני ספי מהותיות: "מהותיות לדוחות הכספיים בכללותם", ו – "מהותיות לצרכי ביצוע הביקורת".

מהותיות לדוחות הכספיים בכללותם

הסף שמעליו הדוחות הכספיים ייחשבו כמוטעים באופן מהותי נקרא "מהותיות לדוחות הכספיים בכללותם". סף מהותיות זה נקבע לפי שיקול דעתו המקצועי של רואה החשבון המבקר של הישות המדווחת.

באופן פרקטי, קובע רואה החשבון המבקר נקודת ייחוס מסוימת ואת השיעור שייושם לגביה. קביעת נקודת הייחוס והשיעור שיש ליישם לגביה היא עניין של שיקול דעת מקצועי ולא חישוב טכני, ולכן בתקני הביקורת לא ניתנו הנחיות ספציפיות לכך. עם זאת בפרקטיקה נעשה לעתים קרובות שימוש בסכום הרווח לפני מס מפעולות נמשכות ובשיעור הנע בטווח שבין 3% ל- 10%.

למיטב הבנתנו, ניתן ללמוד מן השימוש בנתון הרווח לפני מס מפעולות נמשכות כנקודת הייחוס לחישוב המהותיות, כי רואי החשבון מעריכים כי ציבור המשקיעים מבסס את החלטות ההשקעה שלו על נתון זה (למשל ובקירוב ע"י שימוש במכפילי EBITDA).

מהותיות לצרכי ביצוע הביקורת

בעת תכנון הביקורת על רואה החשבון לתת את הדעת גם לקיומן של טעויות שלא יזוהו במהלך הביקורת. עליו להקטין לרמה נמוכה מתאימה את הסיכוי שסך ההצגות המוטעות שלא תוקנו ולא זוהו בדוחות הכספיים יחצה את סף המהותיות שנקבע לדוחות הכספיים בכללותם. לשם כך קיים סף מהותיות נוסף (הנמוך מסף המהותיות שנקבע לדוחות הכספיים בכללותם), והוא "מהותיות לצרכי ביצוע הביקורת".

הקביעה של מהותיות לצרכי ביצוע הביקורת כפופה להפעלת שיקול דעת מקצועי. הקביעה עשויה להיות מושפעת מההבנה של רואה החשבון המבקר את הישות, איכות הבקרה הפנימית והערכת הסיכונים שביצע רואה החשבון המבקר, וכן מהאופי וההיקף של הצגות מוטעות שזוהו בביקורות קודמות. לפי התדריך המקצועי של לשכת רואי חשבון בישראל הרי בפרקטיקה נמצא שסף המהותיות לצרכי ביצוע הביקורת נקבע בשיעור של 50% מסף המהותיות שנקבע לדוחות הכספיים בכללותם.

אומדנים הנכללים בדוחות הכספיים

בחינת המהותיות בחשבונאות עוסקת למעשה בסיכון לקיום טעויות בדוחות הכספיים, ומתעלמת לחלוטין מנושא אי הוודאות בתוצאות האומדנים הנכללות בדוחות הכספיים. במלים אחרות: אנו מעדיפים לחפש את המטבע מתחת לפנס.

לא זו אף זו, לגבי תלויות קבעה למעשה התקינה החשבונאית סף מהותיות של 50% - קרי להפסדים בשל תלויות שההסתברות למימושן אינה עולה על 50% לא ניתן כל ביטוי בגוף הדוחות הכספיים (אלא רק אזכור בביאור). הפרשות אלו שימדדו לעניין זה נבדלות מהתחייבויות אחרות, כגון ספקים והוצאות מאחר שקיים חוסר וודאות לעניין העיתוי או הסכום הנדרש בעתיד לסילוקן.

קושי זה מתעצם לנוכח העובדה שסוגית המהותיות נבחנת מנקודת מבטם של המשתמשים בדוחות הכספיים ולצורך קבלת החלטות השקעה. ניתן לטעון כי במבחן התוצאה אין זה משנה אם המשקיע הסתמך על מידע שכלל טעות חשבונאית, או על מידע שכלל אומדן שבדיעבד נמצא כאומדן חסר.

מהותיות בענף הביטוח

מהותיות בענף הביטוח בארה"ב

אומדני החסר האקטואריים של עתודות הביטוח הכללי כפי שהן נכללו בדוחות הכספיים של חברות הביטוח בארה"ב בתחילת העשור הקודם, הגבירו את המודעות לאי הוודאות הקיימת באומדן עתודות הביטוח. כתוצאה מכך, רשות המפקחים על הביטוח בארה"ב (NAIC) החליטה לדרוש מחברות הביטוח לצרף לדוחות הכספיים שלהן הצהרות (SAO) של האקטוארים שערכו את חישובי העתודות. בהצהרות אלו על האקטוארים להתייחס לסיכון לכך שנפלה "סטייה מהותית לרעה" (RAMD) באומדן עתודות הביטוח, ולפרט כיצד קבעו את סף המהותיות לעניין זה. במחקר אמפירי שערכו Ahlgrim et al. (2017) נבחן מדגם של 1,002 חברות ביטוח אמריקאיות בשנת 2013. החוקרים מצאו, בין היתר, כי:

- האקטוארים של כ- 68.6% מכלל החברות במדגם בחרו בסכום ההון כנקודת הייחוס. ב- 26.5% נוספים של החברות שנכללו במדגם נבחרו עתודות הביטוח כנקודת הייחוס.

- סף המהותיות ל- RAMD נבחר באופן שונה מחברה לחברה. הטווח הממוצע היה בין 10% ל- 20%.

- בניתוח רוחב (ע"י רגרסיה ליניארית) נמצא שהגורמים המובהקים שהשפיעו על קביעת סף המהותיות היו:

א. גודל לחברת הביטוח כפי שהוא נאמד ע"י לוג סכום הנכסים שלה. ככל שלוג הנכסים גבוה יותר, כך החברה תוכל לספוג שונות גדולה יותר באומדן עתודות הביטוח, ולכן ניתן לצפות למתאם חיובי בין לוג סך הנכסים לסף המהותיות.

ב. זהות האקטואר: אקטוארים חיצוניים עשויים לקבוע סף מהותיות גבוה יותר מאשר אקטוארים שהם עובדים שכירים של החברה, וזאת כדי לרצות את הלקוחות שלהם. במאמר מוסגר נציין כי במחקר קודם של Kelly et al. (2012) לא נמצא אישוש לטענה זו.

ג. אחוז הפרמיות בענפי Long Tail (בעיקר ביטוחי חבויות) מכלל הפרמיות. מטבע הדברים קשה יותר לדייק באומדן עתודות הביטוח הנדרשות בענפי ה- Long Tail מאשר בענפי ביטוח אחרים. לכן נצפה למתאם חיובי בין משתנה זה לסף המהותיות.

מהותיות בענף הביטוח בישראל

יצוין בהקשר זה כי גם במסגרת הצהרות אקטואר בישראל קיימת התייחסות למהותיות, כך למשל, בהצהרת אקטואר בביטוח כללי מפורטת ההתפתחות בהפרשה לתביעות תלויות תוך חלוקה בין הפרשה בגין תביעות לגבי אירועים לפני שנת הדוח לבין הפרשה בגין תביעות שאירעו בשנת הדוח, בברוטו ובשייר (ה"שייר" הוא חלקה של חברת הביטוח בתביעות לאחר ניכוי חלקם של מבטחי המשנה והמבטחים המשותפים). על האקטואר לפרט בנוסף, את הסיבות (לרבות שינוי בהנחות ובשיטות) שהביאו, בהתאם לשיקול דעתו, לעודף או חוסר מהותיים בהערכות האקטואריות בגין כל ענף. מעבר לכך, על האקטואר לצרף הסבר מפורט כיצד הבחין בין עודף או חוסר מהותי לבין עודף או חוסר שאינו מהותי בגין כל ענף.

בנוסף, נציין כי בענף הביטוח בישראל ישנם מקומות בהם קיימת התייחסות לסף מהותיות של אומדנים לצרכים שונים, כך למשל, נזכיר כי החל מהדוחות הכספיים ליום 31.12.2015 מיישמות חברות הביטוח בישראל מדיניות חשבונאית חדשה אשר נקבעה ע"י הממונה על שוק ההון (והמפקחת על הביטוח) ומפורטת "בעמדת הממונה לגבי "נוהג מיטבי לחישוב עתודות ביטוח בביטוח כללי". חלק מהדרישות המופיעות בעמדת הממונה הן שהערכת העתודות תתבסס על עקרון הזהירות. המשמעות היא שיש לחשב את העתודות באופן שיהיה קיים סיכוי סביר למדי (fairly likely) שהעתודה שנקבעה בשייר תספיק לכיסוי התחייבויות המבטח. לגבי תביעות תלויות בענפי חובה וחבויות, הבחינה של "סיכוי סביר למדי" מכוונת לאומדן הסתברות של לפחות 75% שלא יהיה חוסר בעתודה בסוף השנה. עקרון זה מיושם ע"י הוספת מרווחי שמרנות מפורשים לעתודה (כדוגמת סטיית תקן). ניתן ללמוד מכאן, כי רשות שוק ההון מצאה לנכון לאמץ סף מהותיות של 25% מעתודות הביטוח בביטוחי רכב חובה וענפי חבויות אחרים.

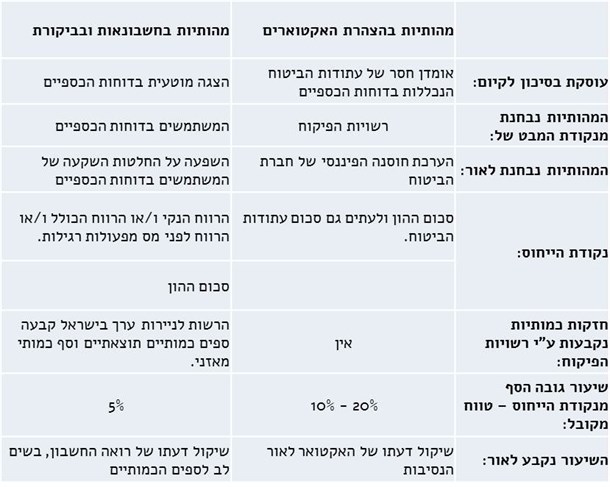

עולה עם כך, כי בענף הביטוח ישנם מקומות בהם קיימת התייחסות למהותיות הנוגעת לבחינת אומדנים בדוחות כספיים. אין ספק כי קיימים הבדלים מבניים בין מהותיות במובנה האקטוארי לבין מהותיות במובנה החשבונאי, כפי שנתמצת בלוח 1 בהמשך. עם זאת, למרות הבדלים אלו, אנו סבורים כי ללמוד מהתחום האקטוארי על חולשות התפיסה הנוהגת כיום בחשבונאות ובביקורת לגבי סוגית המהותיות.

לוח 1 – השוואה בין תפיסת המהותיות בתחום האקטוארי לבין תפיסת המהותיות בתחומי החשבונאות והביקורת

סיכום

הדוחות הכספיים עשויים לכלול מידע שבדיעבד יתברר כלא נכון כתוצאה מטעות חשבונאית, אך גם כוללים אומדנים המבוססים על הנחות ופרמטרים שונים.

ככלל, ראינו כי בענף הביטוח, סף המהותיות שנקבע ע"י האקטוארים מתייחס לסיכון של אומדן חסר של העתודות, בעוד שהתפיסה החשבונאית לגבי מהותיות עוסקת בטעויות. לכאורה, טעות היא דבר שניתן להימנע ממנו, בעוד שהסיכון לכך שנפלה סטייה מהותית לרעה באומדן הוא בבחינת סיכון אובייקטיבי שלא ניתן להימנע ממנו. כמו כן, ניתן לומר שאומדן הינו "נכון" לנקודת הזמן שבו הוא מפורסם ואינו בגדר טעות (גם אם בדיעבד יברר כלא מדויק).

למרות הבדלים מבניים בין מהותיות במובנה האקטוארי לבין מהותיות במובנה החשבונאי, אנו סבורים כי יש ללמוד מהתחום האקטוארי על חולשות התפיסה הנוהגת כיום בחשבונאות ובביקורת לגבי סוגית המהותיות ולדעתנו, יש לקבוע כללים "מבוססי עקרונות", במסגרת המושגית, הנוגעים למהותיות גם בבחינת "סטיות באומדנים", אשר יתאימו ליישום בחברות הפועלות בענפים שונים וישפיעו על מדידה וגילוי בדוחות הכספיים.

המאמר פורסם במקור באתר לשכת רואי חשבון בישראל.

* פרופ' יורם עדן הוא ראש בית הספר הבינתחומי לחברה וקהילה, המכללה האקדמית הדסה, ירושלים.

* עו"ד רו"ח זיו כהן ראש המחלקה לחשבונאות, החוג לכלכלה וחשבונאות, המכללה האקדמית הדסה, ירושלים.